L’investissement immobilier en nue-propriété vous permet de profiter de nombreuses opportunités patrimoniales (préparation de la retraite, développement de votre patrimoine, transmission), dans des conditions financières et fiscales avantageuses.

La propriété regroupe plusieurs droits : occuper un bien, en percevoir les revenus, le vendre. Si une personne détient tous les droits, il est plein propriétaire.

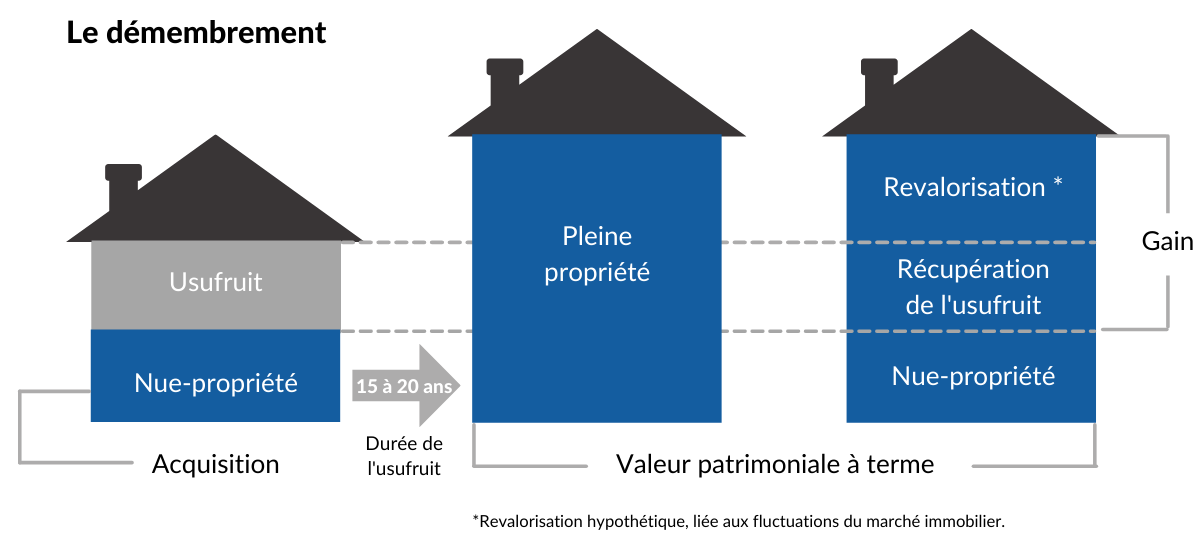

Dans le cas d’un démembrement de propriété, plusieurs personnes détiennent ces droits, on parle :

- d’usufruitier qui peut occuper le bien et en percevoir les revenus.

- de nu-propriétaire qui donne à son titulaire le droit de disposer du bien sans en avoir la jouissance et qui détient le bien en pleine propriété au terme de l’usufruit).

Le prix d’achat de la nue-propriété du bien immobilier est attractif puisqu’on applique une décote qui représente généralement entre 30 et 40 % par rapport au même bien acquis en pleine propriété. Elle correspond au montant des loyers théoriques que vous auriez dû percevoir si vous aviez pu louer le bien pendant le démembrement.

Plus la durée de l’usufruit est longue, plus le prix d’achat de la nue-propriété est réduit !

Principes

L’investissement en nue-propriété d’un bien immobilier est préconisé pour des personnes physiques (particuliers) qui :

- disposent d’un capital à investir (paiement comptant) ou d’une capacité d’épargne importante (financement bancaire).

- n’ont pas besoin de revenus immédiats, mais plutôt à terme (différé dans le temps).

- sont assujetties à l’IR et/ou à l’IFI (puisque la nue-propriété n’est pas prise en compte dans l’assiette de l’IFI).

Une personne morale soumise à l’IS peut également acquérir la nue-propriété d’un bien immobilier.

Une décote sur le prix d’achat du bien immobilier est effectuée, représentant la valeur de l’usufruit temporaire. Plus la durée de démembrement est longue, plus la valeur de l’usufruit est importante donc le prix d’achat de la nue-propriété réduit.

Il s’agit d’acquérir la nue-propriété d’un actif démembré temporairement.

En général, lors de l’acquisition de la nue-propriété d’un bien immobilier, le démembrement de propriété est constitué pour une durée temporaire entre 10 et 20 ans.

Comme tous les achats immobiliers, l’achat de la nue-propriété exige l’intervention de votre notaire pour rédiger et signer l’acte d’achat.

Financement

Généralement la nue-propriété est payée comptant. L’investisseur place une somme qui va capitaliser mécaniquement, sans imposition. La capitalisation est réalisée en dehors du champ de l’IFI, sans impôt sur le revenu, ni prélèvements sociaux. L’usufruit est récupéré à terme, sans fiscalité, ni frais.

Le recours au crédit bancaire est possible, mais il nécessite un flux de revenus important pour payer les échéances du crédit (aucun revenu locatif n’est perçu pendant toute la durée du démembrement). Le crédit n’est pas déductible de l’IFI (puisque l’actif, la nue-propriété, n’est pas imposable). Toutefois, sous conditions (usufruitier bailleur social ou encaissant des revenus fonciers) les intérêts d’emprunt sont déductibles des revenus fonciers provenant d’autres biens.

Le recours à un prêt in fine, plutôt qu’un crédit amortissable, peut-être judicieux afin de limiter le montant des échéances de remboursement (intérêts d’emprunt et cotisation d’assurance-emprunteur uniquement). Toutefois il sera nécessaire d’adosser un placement financier pour garantir l’emprunt bancaire.

Fiscalité

Le nu-propriétaire ne perçoit aucun revenu pendant toute la durée du démembrement de propriété.

Les charges et les intérêts liés à l’emprunt contracté pour acquérir la nue-propriété d’immeubles (et non d’une société immobilière) sont déductibles à condition que le bien soit loué par l’usufruitier et :

- qu’il s’agisse d’un bailleur social,

- ou qu’il soit imposé pour les loyers qu’il perçoit aux revenus fonciers.

Si le bien est financé par un emprunt et que le nu-propriétaire dispose par ailleurs de revenus fonciers issus, par exemple d’autres biens immobiliers, il peut déduire de ses revenus fonciers les intérêts de son emprunt pendant 10 ans maximum. Un système intéressant pour les investisseurs qui cherchent à réduire leurs impôts malgré leur patrimoine conséquent.

Les flux ultérieurs sont imposés au barème progressif dans la catégorie des revenus fonciers.

Préparer sa retraite

Il n’y a pas de frais pour le nu-propriétaire lorsque l’usufruit prend fin.

L’investisseur devenu plein propriétaire du bien immobilier pourra alors le conserver pour en percevoir les revenus réguliers, le vendre afin de capter la plus-value mécanique réalisée (= valeur de l’usufruit) ou éventuellement l’occuper au titre de sa résidence principale.

La convention d’usufruit prévoit les obligations de l’usufruitier, entre autres la restitution du logement au plein propriétaire libre de toute occupation, (sauf volonté du nu-propriétaire de maintenir le locataire dans les lieux avec un nouveau bail) et en bon état (un état des lieux contradictoire peut être effectué lors de la restitution du logement s’il a été prévu dans la convention d’usufruit).

Transmettre son patrimoine

Afin de pouvoir garder la main sur leur patrimoine, les parents peuvent s’en réserver l’usufruit et ne donner que la nue-propriété à leurs enfants pour anticiper la transmission.

Fiscalement, cette opération est très avantageuse. Les droits de donation ne seront en effet calculés que sur la valeur de la nue-propriété transmise aux enfants qui, par hypothèse, est moins élevée que celle de la pleine propriété. Elle dépend de l’âge du donateur au jour de la donation. Sachant que plus il est jeune, moins elle est élevée. Pour un donateur âgé de 61 ans à 70 ans, cette valeur est égale à 60 % de la pleine propriété.